Channel personal: Kumpulan jawaban terkait Coretax, dijawab oleh @rahmatullahbarkat & Rindang Kartika (Penyuluh Pajak).

⚠️ Bukan resmi dari Pusat DJP. Jawaban dapat berubah sesuai perubahan ketentuan & pengembangan sistem.

Diskusi 👉 @konsulgabjatim1

⚠️ Bukan resmi dari Pusat DJP. Jawaban dapat berubah sesuai perubahan ketentuan & pengembangan sistem.

Diskusi 👉 @konsulgabjatim1

Jadi mari kembalikan ini ke tujuan semula: Yang KAYA BAYAR PAJAK lebih proporsional dengan ketentuan umum PPh. Yang KECIL diberikan ruang belajar dan kesempatan berkembang dengan kesederhanaan PPh Final.

Sebagai penutup, saya ingin mengutip apa yang disampaikan ke saya baru saja oleh pelaku USAHA berbadan hukum itu sendiri:

“PPh FINAL UMKM itu TIDAK ENAK, pak.”

Begini alasan beliau saya rangkum:

* Bayar pajak dari OMZET, tidak sesuai kondisi sebenarnya. RUGI tetap bayar pajak.

* RUGI yang dialami tahun ini, tidak bisa dikompensasi (dikurangkan dengan LABA tahun depan, seperti PPh UMUM)

* Dan, ditambah, meski PPh FINAL, sebagai BADAN tetap harus buat pembukuan, mengapa tidak dipakai sekalian menghitung PPh dari NETO atau keuntungan bersih saja?

Diakhir diskusi, beliau berpendapat:

“(Isu) Gorengan framing 22% dibuat sama yang punya banyak CV, Pak. Untuk menghindari bayar pajak besar.

Karena memang ada orang yang punya banyak CV hanya untuk ngecilin pajak. Realita itu, Pak.

Kalau CV nya itu beneran, bukan settingan, justru pelaku usahanya pasti lebih suka pakai pembukuan yang real”

There you go! Sebuah statement menarik dari pengusaha itu sendiri.

Sekian renungan ini. Terima kasih telah membaca. Jika sampai di titik ini, itu artinya Anda peduli pada hal yang terbaik bagi bangsa ini, menjaga pajak sebagai tulang punggung Negara Kesatuan Republik Indonesia tetap dibayar bagi mereka yang sepantasnya membayar.

Rahmatullah Barkat

- Penyuluh Pajak yang beropini atas nama dirinya sendiri

Sebagai penutup, saya ingin mengutip apa yang disampaikan ke saya baru saja oleh pelaku USAHA berbadan hukum itu sendiri:

“PPh FINAL UMKM itu TIDAK ENAK, pak.”

Begini alasan beliau saya rangkum:

* Bayar pajak dari OMZET, tidak sesuai kondisi sebenarnya. RUGI tetap bayar pajak.

* RUGI yang dialami tahun ini, tidak bisa dikompensasi (dikurangkan dengan LABA tahun depan, seperti PPh UMUM)

* Dan, ditambah, meski PPh FINAL, sebagai BADAN tetap harus buat pembukuan, mengapa tidak dipakai sekalian menghitung PPh dari NETO atau keuntungan bersih saja?

Diakhir diskusi, beliau berpendapat:

“(Isu) Gorengan framing 22% dibuat sama yang punya banyak CV, Pak. Untuk menghindari bayar pajak besar.

Karena memang ada orang yang punya banyak CV hanya untuk ngecilin pajak. Realita itu, Pak.

Kalau CV nya itu beneran, bukan settingan, justru pelaku usahanya pasti lebih suka pakai pembukuan yang real”

There you go! Sebuah statement menarik dari pengusaha itu sendiri.

Sekian renungan ini. Terima kasih telah membaca. Jika sampai di titik ini, itu artinya Anda peduli pada hal yang terbaik bagi bangsa ini, menjaga pajak sebagai tulang punggung Negara Kesatuan Republik Indonesia tetap dibayar bagi mereka yang sepantasnya membayar.

Rahmatullah Barkat

- Penyuluh Pajak yang beropini atas nama dirinya sendiri

#Renungan

Gorengan framming Homeless Media, yang kemudian diaminkan oleh warganet dengan literasi pajak minim, (termasuk content creator non-pajak), berhasil menempatkan isu KENAIKAN PAJAK yang misleading sebagai trending topic.

PADAHAL, jika kita memahami esensinya, lahirnya PP 20/2026 SEHARUSNYA menjadi KABAR GEMBIRA bagi Wajib Pajak (WP) UMKM yang benar-benar BERHAK.

Hal-hal menggembirakan itu adalah:

* Batas waktu 7 TAHUN dihapus bagi WP Orang Pribadi (OP). Fasilitas ini kini berlaku selamanya sepanjang usaha masih berskala menengah-kecil (omzet di bawah Rp4,8 Miliar) sesuai aturan PP 20/2026.

* Peluang bagi Karyawan Ini berarti, WP OP yang sudah lama terdaftar sebagai Karyawan, namun baru merintis usaha di tahun 2026, KINI bisa ikut menikmati fasilitas PPh FINAL.

* Fasilitas Bebas Pajak (Omzet s.d. 500 Juta) TETAP ADA. Batas omzet Rp500 juta yang tidak dikenakan PPh Final bagi OP UMKM masih diberikan. Bahkan, bagi suami-istri yang berusaha dengan NPWP terpisah, batas Rp500 juta ini berlaku untuk masing-masing pihak.

* PT Perorangan (PT OP) juga masih bisa menggunakan PPh Final tanpa batas waktu.

* KOPERASI masih diperbolehkan menggunakan fasilitas ini hingga 4 tahun. Bagi koperasi yang sudah terdaftar sebelum PP20, masa transisi ini bahkan berlaku sampai tahun 2029.

Lalu pertanyaannya: SIAPA YANG SEBENARNYA TERUSIK?

Mengapa isu tarif 22% dihembuskan dengan sangat misleading?

Tentunya pihak yang selama ini MENIKMATI celah aturan melalui pembentukan WP BADAN demi mengecilkan omzet:

Skema yang dimainkan:

1. Menahan omzet (bunching).

2. Memecah usaha (firm splitting) dengan membuat banyak PT/CV "boneka".

Dan ini FAKTA.

Ada orang yang sudah MAMPU membayar pajak sesuai kemampuannya, tapi MENGHINDAR PAJAK dengan celah tersebut, berpura-pura menjadi UMKM. Biar selalu bisa 0,5%.

Relakah kita dengan FAKTA ini?

FAKTA bahwa ada orang KAYA yang kemudian memanfaatkan fasilitas orang kecil?

Dan dengan kemampuannya, “menggerakkan” dan “mengangkat” isu ini, MEMANFAATKAN ketidakpahaman masyarakat melalui perbandingan perhitungan NETO JUMBO yang dibungkus dengan narasi MARGIN TIPIS. Lebih parahnya lagi, tidak segan mengutip tarif 22% yang sesungguhnya HANYA berlaku untuk WP dengan OMZET Rp50 MILIAR ke atas.

Padahal faktanya, jika memang margin tipis (misalnya rata-rata 1-5%), pajaknya justru BISA LEBIH KECIL jika dibayar menggunakan mekanisme pembukuan (neto) dibandingkan memakai PPh Final.

Tentu saja, fakta rasional ini tidak diangkat oleh homeless media tersebut. Terlihat jelas ada framing yang sengaja dibangun. Motifnya bisa beragam, tapi yang jelas satu: emosi kita ditunggai agar bergerak sesuai keinginan mereka

Adapun bagi kita yang paham pajak. Baik petugas, maupun masyarakat, saya yakin kita ada rasa gatal ingin meluruskan isu ini.

DI SATU SISI, mari kita INGAT kembali:

Esensi lahirnya PPh FINAL UMKM adalah agar WP KECIL punya waktu mengenal pajak, belajar bayar dan lapor, hingga membuat pembukuan, sehingga ketika saatnya tiba menggunakan PPh UMUM, dapat tercipta keadilan.

Pajak penghasilan dibayarkan sesuai penghasilan sebenarnya, dan jika tidak ada penghasilan atau RUGI, negara juga tidak meminta.

Fasilitas PPh FINAL BUKAN diciptakan untuk dieksploitasi sebagai alat penghindaran pajak, apalagi bagi mereka yang terbukti MAMPU dan KAYA.

Di sinilah peran negara mengatur dengan PP20/2026, agar KEADILAN itu terwujud.

Yang KAYA, tidak boleh terus-menerus memanipulasi keadaan dan berpura-pura KECIL.

Sebaliknya, yang KECIL diberikan keleluasaan waktu untuk belajar dan bertumbuh menjadi BESAR sesuai fasenya masing-masing, tanpa lagi dikejar batasan waktu 7 tahun sejak terdaftar.

Toh, marwah Pajak Penghasilan (PPh) adalah Pajak SUBJEKTIF (melalui mekanisme Ketentuan Umum). Artinya, pajak sangat memperhatikan kondisi riil atas tambahan kemampuan ekonomis setiap orang yang tentunya berbeda-beda.

Gorengan framming Homeless Media, yang kemudian diaminkan oleh warganet dengan literasi pajak minim, (termasuk content creator non-pajak), berhasil menempatkan isu KENAIKAN PAJAK yang misleading sebagai trending topic.

PADAHAL, jika kita memahami esensinya, lahirnya PP 20/2026 SEHARUSNYA menjadi KABAR GEMBIRA bagi Wajib Pajak (WP) UMKM yang benar-benar BERHAK.

Hal-hal menggembirakan itu adalah:

* Batas waktu 7 TAHUN dihapus bagi WP Orang Pribadi (OP). Fasilitas ini kini berlaku selamanya sepanjang usaha masih berskala menengah-kecil (omzet di bawah Rp4,8 Miliar) sesuai aturan PP 20/2026.

* Peluang bagi Karyawan Ini berarti, WP OP yang sudah lama terdaftar sebagai Karyawan, namun baru merintis usaha di tahun 2026, KINI bisa ikut menikmati fasilitas PPh FINAL.

* Fasilitas Bebas Pajak (Omzet s.d. 500 Juta) TETAP ADA. Batas omzet Rp500 juta yang tidak dikenakan PPh Final bagi OP UMKM masih diberikan. Bahkan, bagi suami-istri yang berusaha dengan NPWP terpisah, batas Rp500 juta ini berlaku untuk masing-masing pihak.

* PT Perorangan (PT OP) juga masih bisa menggunakan PPh Final tanpa batas waktu.

* KOPERASI masih diperbolehkan menggunakan fasilitas ini hingga 4 tahun. Bagi koperasi yang sudah terdaftar sebelum PP20, masa transisi ini bahkan berlaku sampai tahun 2029.

Lalu pertanyaannya: SIAPA YANG SEBENARNYA TERUSIK?

Mengapa isu tarif 22% dihembuskan dengan sangat misleading?

Tentunya pihak yang selama ini MENIKMATI celah aturan melalui pembentukan WP BADAN demi mengecilkan omzet:

Skema yang dimainkan:

1. Menahan omzet (bunching).

2. Memecah usaha (firm splitting) dengan membuat banyak PT/CV "boneka".

Dan ini FAKTA.

Ada orang yang sudah MAMPU membayar pajak sesuai kemampuannya, tapi MENGHINDAR PAJAK dengan celah tersebut, berpura-pura menjadi UMKM. Biar selalu bisa 0,5%.

Relakah kita dengan FAKTA ini?

FAKTA bahwa ada orang KAYA yang kemudian memanfaatkan fasilitas orang kecil?

Dan dengan kemampuannya, “menggerakkan” dan “mengangkat” isu ini, MEMANFAATKAN ketidakpahaman masyarakat melalui perbandingan perhitungan NETO JUMBO yang dibungkus dengan narasi MARGIN TIPIS. Lebih parahnya lagi, tidak segan mengutip tarif 22% yang sesungguhnya HANYA berlaku untuk WP dengan OMZET Rp50 MILIAR ke atas.

Padahal faktanya, jika memang margin tipis (misalnya rata-rata 1-5%), pajaknya justru BISA LEBIH KECIL jika dibayar menggunakan mekanisme pembukuan (neto) dibandingkan memakai PPh Final.

Tentu saja, fakta rasional ini tidak diangkat oleh homeless media tersebut. Terlihat jelas ada framing yang sengaja dibangun. Motifnya bisa beragam, tapi yang jelas satu: emosi kita ditunggai agar bergerak sesuai keinginan mereka

Adapun bagi kita yang paham pajak. Baik petugas, maupun masyarakat, saya yakin kita ada rasa gatal ingin meluruskan isu ini.

DI SATU SISI, mari kita INGAT kembali:

Esensi lahirnya PPh FINAL UMKM adalah agar WP KECIL punya waktu mengenal pajak, belajar bayar dan lapor, hingga membuat pembukuan, sehingga ketika saatnya tiba menggunakan PPh UMUM, dapat tercipta keadilan.

Pajak penghasilan dibayarkan sesuai penghasilan sebenarnya, dan jika tidak ada penghasilan atau RUGI, negara juga tidak meminta.

Fasilitas PPh FINAL BUKAN diciptakan untuk dieksploitasi sebagai alat penghindaran pajak, apalagi bagi mereka yang terbukti MAMPU dan KAYA.

Di sinilah peran negara mengatur dengan PP20/2026, agar KEADILAN itu terwujud.

Yang KAYA, tidak boleh terus-menerus memanipulasi keadaan dan berpura-pura KECIL.

Sebaliknya, yang KECIL diberikan keleluasaan waktu untuk belajar dan bertumbuh menjadi BESAR sesuai fasenya masing-masing, tanpa lagi dikejar batasan waktu 7 tahun sejak terdaftar.

Toh, marwah Pajak Penghasilan (PPh) adalah Pajak SUBJEKTIF (melalui mekanisme Ketentuan Umum). Artinya, pajak sangat memperhatikan kondisi riil atas tambahan kemampuan ekonomis setiap orang yang tentunya berbeda-beda.

#UpdateEskalasi

Atas eskalasi

* 4️⃣ PDF Faktur Pajak Keluaran yang Tidak Sesuai (QR Code, Nama, Nomor Tidak Sama) Termasuk Nama Penandatangan pada Grid FPK yang tidak sesuai

* 4️⃣🅱️ Gagal unduh PDF Faktur Pajak (Keluaran, Masukan) termasuk Retur

Periode sampai dengan 2 Juni 2026, pukul 18.00 WIB ✅ Telah selesai ditindaklanjuti tim TIK DJP

Silakan ikuti petunjuk di masing-masing pengumuman eskalasi untuk tindakan selanjutnya.

Terima kasih 🙏

--

t.me/FAQcoretax

Atas eskalasi

* 4️⃣ PDF Faktur Pajak Keluaran yang Tidak Sesuai (QR Code, Nama, Nomor Tidak Sama) Termasuk Nama Penandatangan pada Grid FPK yang tidak sesuai

* 4️⃣🅱️ Gagal unduh PDF Faktur Pajak (Keluaran, Masukan) termasuk Retur

Periode sampai dengan 2 Juni 2026, pukul 18.00 WIB ✅ Telah selesai ditindaklanjuti tim TIK DJP

Silakan ikuti petunjuk di masing-masing pengumuman eskalasi untuk tindakan selanjutnya.

Terima kasih 🙏

--

t.me/FAQcoretax

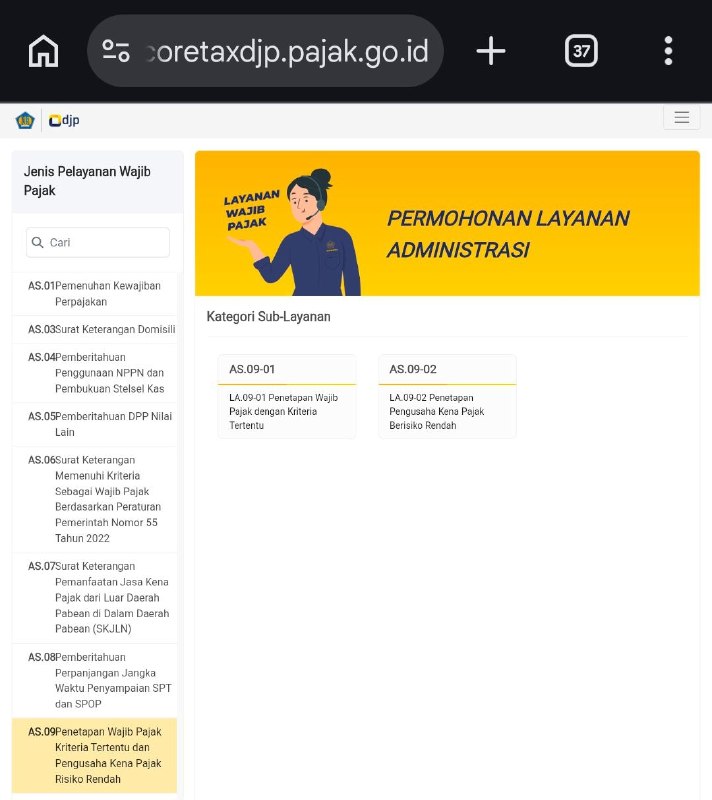

Terkait pengajuan ulang penetapan WP Kriteria Tertentu, pastikan bahwa WP tersebut memang termasuk yang semula memiliki fasilitas Penetapan Wajib Pajak Dengan Kriteria Tertentu kemudian dicabut (status Revoked) berdasar PMK Nomor 28 Tahun 2026.

Selain WP yang dicabut secara jabatan tersebut, ketika mengajukan permohonan akan muncul Notifikasi

Operation Failed

Sertifikat harus diterbitkan untuk Sub Layanan AS.09-01

Cek ulang kembali status penetapan di menu Daftar Fasilitas ya.

Semoga info ini membantu..

Ralat reminder "PENGAJUAN ULANG PENETAPAN WP KRITERIA TERTENTU"

Untuk pengajuan penetapan WP Kriteria Tertentu yang dibatasi dari tanggal 1-10 Juni 2026, hanya untuk yang sebelumnya telah memiliki SK WP Kriteria Tertentu dan terdampak pencabutan akibat penerbitan PP 28 Tahun 2026.

Bagi WP lain yang ingin mengajukan sebagai WP Kriteria Tertentu, kembali ke ketentuan umum bahwa hanya bisa diajukan tiap awal tahun pajak, tanggal 1-10 Januari.

Terima kasih

—

t.me/FAQcoretax

Untuk pengajuan penetapan WP Kriteria Tertentu yang dibatasi dari tanggal 1-10 Juni 2026, hanya untuk yang sebelumnya telah memiliki SK WP Kriteria Tertentu dan terdampak pencabutan akibat penerbitan PP 28 Tahun 2026.

Bagi WP lain yang ingin mengajukan sebagai WP Kriteria Tertentu, kembali ke ketentuan umum bahwa hanya bisa diajukan tiap awal tahun pajak, tanggal 1-10 Januari.

Terima kasih

—

t.me/FAQcoretax

Selamat pagi

Jika ada pertanyaan yang terlintas terkait PP 20 Tahun 2026 yang belum terjawab. Silakan komen di sini. (reply)

Saya akan rekap, jawab, dan atau eskalasikan ke pihak regulasi.

Mohon pertanyaannya yang komprehensif.

Terima kasih.

Rahmatullah Barkat

- Penyuluh Pajak

—

t.me/FAQcoretax

Jika ada pertanyaan yang terlintas terkait PP 20 Tahun 2026 yang belum terjawab. Silakan komen di sini. (reply)

Saya akan rekap, jawab, dan atau eskalasikan ke pihak regulasi.

Mohon pertanyaannya yang komprehensif.

Terima kasih.

Rahmatullah Barkat

- Penyuluh Pajak

—

t.me/FAQcoretax

Banyak yang bertanya terkait apa yang dimaksud penghasilan usaha, pekerjaan bebas, baik final dan tidak final, termasuk dari luar negeri, yang hubungannya dengan menghitung omzet aggregasi.

Silakan buka lagi materi Taksonomi Penghasilan ini. Jawabannya ada di situ. Minimal jika tidak tercerahkan, bisa ngantuk. 😃

Pas nanya ke petugas, ga kosong kosong banget.

Selamat istirahat dan bagi budak korporat, semoga selasanya menyenangkan.

Terima kasih.

- Rahmatullah Barkat

Penyuluh Pajak

--

t.me/FAQcoretax

Silakan buka lagi materi Taksonomi Penghasilan ini. Jawabannya ada di situ. Minimal jika tidak tercerahkan, bisa ngantuk. 😃

Pas nanya ke petugas, ga kosong kosong banget.

Selamat istirahat dan bagi budak korporat, semoga selasanya menyenangkan.

Terima kasih.

- Rahmatullah Barkat

Penyuluh Pajak

--

t.me/FAQcoretax

INFO PENTING: PENGAJUAN ULANG PENETAPAN WP KRITERIA TERTENTU & DOWNTIME CORETAX 🚨

Sesuai dengan aturan baru PMK-28 Tahun 2026, status penetapan WP Kriteria Tertentu yang lama sudah tidak berlaku. Bagi WP yang terdampak, pastikan segera menyampaikan permohonan penetapan sebagai WP Kriteria Tertentu kembali!

🗓 BATAS WAKTU PENGAJUAN:

👉 1 - 10 Juni 2026 (Sudah bisa diajukan mulai hari ini!)

⚠️ PERHATIAN: JADWAL DOWNTIME CORETAX

Sistem DJP akan mengalami pemeliharaan dan TIDAK DAPAT DIAKSES pada:

* Mulai: Jumat, 5 Juni 2026 pukul 18.00 WIB

* Selesai: Senin, 8 Juni 2026 pukul 05.59 WIB

💡 Sangat disarankan untuk segera submit pengajuan sebelum tanggal 5 Juni agar aman dan terhindar dari kendala sistem di hari-hari terakhir!

👨💻 CARA PENGAJUAN DI CORETAX:

1. Login ke akun Coretax ( Impersonate bagi PIC WP Badan).

2. Masuk ke modul Layanan Wajib Pajak ➜ Layanan Administrasi.

3. Pilih Buat Permohonan Layanan Administrasi

4. Klik tombol loop 🔍 untuk Pilih Nomor Penunjukan

5. Cari kode layanan AS.09 ➜ Klik Sub Layanan AS.09-01.

(Clear cache and cookies atau incognito jika belum ada)

📌 SYARAT PENTING PENGAJUAN (Sesuai PMK-28):

Harap perhatikan syarat WP Kriteria Tertentu berikut:

* Opini WTP dari Akuntan Publik/Lembaga Pemerintah selama 3 tahun berturut-turut.

* Koreksi Fiskal maksimal 5% pada 3 tahun pajak terakhir (yang keputusannya sudah inkracht ).

* Bebas Pidana Pajak (tidak ada riwayat pidana perpajakan dalam 5 tahun terakhir).

* Patuh Lapor SPT secara konsisten dan tepat waktu.

⏳ WAKTU PROSES & STATUS:

* Permohonan akan diproses maksimal dalam 30 hari sejak dokumen lengkap oleh KPP terdaftar.

* ❗️Pastikan Alur Kasus Selesai: Pengajuan berhasil jika Alur Kasus tertulis: “Kasus Sedang dalam proses. Tidak ada tindakan yang dapat dilakukan saat ini.”

Biar urusan pajaknya tetap lancar, segera antisipasi dan jangan sampai ditunda ya! 🙏

🔗 Info downtime selengkapnya:

pajak.go.id/id/pengumuman/pemberitahuan-waktu-henti-downtime-2

--

t.me/FAQcoretax

246. ❓ Wajib Pajak Orang Pribadi (WP OP) UMKM atas omzet yang Rp500 juta apakah masih tidak terutang pajak 0,5%? Atau sekarang dari 1 Rupiah omzet sudah langsung kena? Lalu, bagaimana dengan yang sudah menikah, apakah batas omzet 500 juta diberikan masing-masing?

✅ JAWABAN: MASIH TETAP BEBAS PAJAK (TIDAK KENA DARI 1 RUPIAH).

Berikut cara hitung fasilitas bebas pajak Rp500 juta bagi WP OP:

1️⃣ CARA MENGHITUNG SECARA UMUM:

2️⃣ STATUS MENIKAH GABUNG (SATU NPWP)

3️⃣ STATUS MENIKAH PH / MT (BEDA NPWP)

--

t.me/FAQcoretax

245. Jika WPOP memiliki Suket PP 55/2022 yang berakhir 31 Desember 2024, omzet masih memenuhi syarat, tetapi sudah telanjur lapor SPT Tahunan 2025 pakai NPPN/Norma (karena saat itu belum ada kepastian hukum), apakah SPT 2025 dapat dibetulkan kembali menggunakan PPh Final UMKM 0,5%?

✅ JAWABAN: YA, DAPAT DIBETULKAN.

❓ Bukankah telanjur lapor pakai NPPN membuat hak 0,5% hilang?

❓ Kalau SPT 2025 sudah dibetulkan jadi 0,5%, apakah 2026 juga bisa pakai 0,5%?

✅ YA, BISA.

Tahun Pajak 2026 juga masuk dalam masa yang diamankan oleh ketentuan peralihan PP 20/2026.

❓ Bagaimana dengan Tahun Pajak 2027 dan seterusnya?

🎯 KESIMPULAN:

--

t.me/FAQcoretax

PENGUMUMAN (DOWNTIME) CORETAX DJP

PENGUMUMAN (DOWNTIME) CORETAX DJPDalam rangka peningkatan kapasitas sistem untuk memberikan layanan yang optimal, DJP akan melakukan pemeliharaan sistem Coretax yang akan mengakibatkan waktu henti (downtime).

🗓 WAKTU:

• Mulai: Jumat, 5 Juni 2026 pukul 18.00 WIB

• Selesai: Senin, 8 Juni 2026 pukul 05.59 WIB

🚫 DAMPAK:

Selama periode tersebut, Coretax DJP TIDAK DAPAT DIAKSES dan semua layanan dinonaktifkan sementara.

Mohon maaf atas ketidaknyamanan yang ditimbulkan. Silakan antisipasi penyelesaian pekerjaan atau pelaporan pajak Anda sebelum waktu henti dimulai. 🙏

🔗 Info selengkapnya:

pajak.go.id/id/pengumuman/pemberitahuan-waktu-henti-downtime-2

--

t.me/FAQcoretax

244. Apakah WP Orang Pribadi yang masa pemanfaatan PPh Final UMKM-nya sudah berakhir pada Tahun Pajak 2024 HANYA dapat menggunakan tarif 0,5% sampai Tahun Pajak 2026? Atau bisa terus menggunakannya❓

✅ JAWABAN: BISA TERUS DIGUNAKAN.

--

t.me/FAQcoretax

#UpdateEskalasi

Sampai pukul 12.24 WIB, Minggu 31 Mei 2026

Eskalasi atas:

* 4️⃣ PDF Faktur Pajak Keluaran yang Tidak Sesuai (QR Code, Nama, Nomor Tidak Sama) Termasuk Nama Penandatangan pada Grid FPK yang tidak sesuai

* 4️⃣🅱️ Gagal unduh PDF Faktur Pajak (Keluaran, Masukan) termasuk Retur

✅ Telah selesai ditindaklanjuti tim TIK DJP

Silakan ikuti petunjuk di masing-masing pengumuman eskalasi untuk tindakan selanjutnya.

Terima kasih 🙏

--

t.me/FAQcoretax

Sampai pukul 12.24 WIB, Minggu 31 Mei 2026

Eskalasi atas:

* 4️⃣ PDF Faktur Pajak Keluaran yang Tidak Sesuai (QR Code, Nama, Nomor Tidak Sama) Termasuk Nama Penandatangan pada Grid FPK yang tidak sesuai

* 4️⃣🅱️ Gagal unduh PDF Faktur Pajak (Keluaran, Masukan) termasuk Retur

✅ Telah selesai ditindaklanjuti tim TIK DJP

Silakan ikuti petunjuk di masing-masing pengumuman eskalasi untuk tindakan selanjutnya.

Terima kasih 🙏

--

t.me/FAQcoretax

Batas waktu relaksasi SPT Tahunan bagi WP Badan yang masa pajak pembukuannya Januari s.d. Desember, jatuh pada HARI INI.Kecuali, bagi yang sudah memperoleh persetujuan perpanjangan SPT Tahunan, mengikuti tanggal sesuai permohonannya (maks 2 bulan).

Untuk SPT Masa PPN masa April: batas bayar dan lapornya mundur sampai hari kerja berikutnya, Selasa, 2 Juni 2026.

Untuk SPT Masa PPN masa April: batas bayar dan lapornya mundur sampai hari kerja berikutnya, Selasa, 2 Juni 2026.--

t.me/FAQcoretax

Tambahan Catatan untuk FAQ 242, mengenai tombol ON pengembalian pendahuluan di induk SPT Masa PPN:

1. Meskipun memenuhi kondisi ON (bisa centang pengembalian pendahuluan), WP tetap bisa minta pengembalian melalui pemeriksaan 17B atau dikompensasikan.

2. Jika tidak memenuhi salah satu dari 4 kondisi di atas [OFF], maka:

➜ 👉 di Masa Pajak Akhir (umumnya Desember): Pilihan tersisa hanya KOMPENSASI atau RESTITUSI 17B

➜👉 Masa Pajak Biasa (Selain Desember): Hanya bisa KOMPENSASI atau RESTITUSI 17B (jika ada 94b)

—

t.me/FAQcoretax

1. Meskipun memenuhi kondisi ON (bisa centang pengembalian pendahuluan), WP tetap bisa minta pengembalian melalui pemeriksaan 17B atau dikompensasikan.

2. Jika tidak memenuhi salah satu dari 4 kondisi di atas [OFF], maka:

➜ 👉 di Masa Pajak Akhir (umumnya Desember): Pilihan tersisa hanya KOMPENSASI atau RESTITUSI 17B

➜👉 Masa Pajak Biasa (Selain Desember): Hanya bisa KOMPENSASI atau RESTITUSI 17B (jika ada 94b)

—

t.me/FAQcoretax

#UpdateEskalasi

Sampai pukul 20.00 WIB, Kamis 28 Mei 2026,

Eskalasi atas:

* 4️⃣ PDF Faktur Pajak Keluaran yang Tidak Sesuai (QR Code, Nama, Nomor Tidak Sama) Termasuk Nama Penandatangan pada Grid FPK yang tidak sesuai

* 4️⃣🅱️ Gagal unduh PDF Faktur Pajak (Keluaran, Masukan) termasuk Retur

✅ Telah selesai ditindaklanjuti tim TIK

Silakan ikuti petunjuk di masing-masing pengumuman eskalasi untuk tindakan selanjutnya.

Terima kasih 🙏

--

t.me/FAQcoretax

Sampai pukul 20.00 WIB, Kamis 28 Mei 2026,

Eskalasi atas:

* 4️⃣ PDF Faktur Pajak Keluaran yang Tidak Sesuai (QR Code, Nama, Nomor Tidak Sama) Termasuk Nama Penandatangan pada Grid FPK yang tidak sesuai

* 4️⃣🅱️ Gagal unduh PDF Faktur Pajak (Keluaran, Masukan) termasuk Retur

✅ Telah selesai ditindaklanjuti tim TIK

Silakan ikuti petunjuk di masing-masing pengumuman eskalasi untuk tindakan selanjutnya.

Terima kasih 🙏

--

t.me/FAQcoretax

242. Tombol "Pengembalian Pendahuluan" di induk SPT Masa PPN Coretax kadang bisa dicentang (ON) atau malah terkunci (OFF), Apa penyebabnya? 🧐

Dengan berlakunya PMK-28 Tahun 2026, Sistem Coretax otomatis lakukan validasi awal pengembalian pendahuluan, berdasarkan 2 status fasilitas (Active Facility Registry):

✅ WP Patuh (17C) — (AS.09.01)

✅ PKP Risiko Rendah (94c) — (AS.09.02)

sebagai variabel apakah tombol pilihan pengembalian pendahuluan dapat dicentang (ON) atau tidak (OFF), pada induk SPT Masa PPN.

Berikut Skenario Bisa Tidaknya WP klik Pengembalian Pendahuluan di SPT Masa PPN Lebih Bayar:

👌 CATATAN:

⚠️ DISCLAIMER:

Tombol ON BUKAN berarti uang restitusi otomatis cair atau permohonan langsung disetujui. Tombol ini hanya membuka akses pengajuan permohonan pengembalian pendahuluan (Fast Refund). DJP tetap akan melakukan penelitian formal dan material sesuai PMK 28 Tahun 2026 sebelum menerbitkan SKPPKP.

--

t.me/FAQcoretax