Channel personal: Kumpulan jawaban terkait Coretax, dijawab oleh @rahmatullahbarkat & Rindang Kartika.

⚠️ Bukan resmi dari Pusat DJP. Jawaban dapat berubah sesuai perubahan ketentuan & pengembangan sistem.

Diskusi 👉 @konsulgabjatim1

⚠️ Bukan resmi dari Pusat DJP. Jawaban dapat berubah sesuai perubahan ketentuan & pengembangan sistem.

Diskusi 👉 @konsulgabjatim1

Mulai banyak kasus yang masuk akibat KELIRU dalam proses bayar SELISIH KURANG BAYAR yang lebih besar setelah diberikan ijin perpanjangan penyampaian SPT.

✅ Seharusnya:

Sesuai FAQ 230

Cukup isi deposit hingga nilai total deposit 200+100 sama atau lebih dari nilai KB terakhir di SPT Tahunan, dan kemudian lanjut proses "Bayar dan Lapor" SPT.

Perhatikan pilihan jawaban, yakni:

❌ Yang terjadi (salah)

Terdapat WP yang keliru mengisi poin "17.b. Apakah terdapat Surat Keputusan Persetujuan Pengangsuran atau Penundaan Pembayaran Pajak?"

Pengisian poin ini hanya ditujukan bagi WP yang punya SK Persetujuan Pengangsuran atau Penundaan PEMBAYARAN Pajak. Bukan PELAPORAN. Jangan tertukar.

Perhatikan kembali bagi yang perpanjangan pelaporan SPT, jika ada kurang bayar, cek FAQ 230

—

t.me/FAQcoretax

#Reminder #Reflection

Selamat pagi..

Semoga semua dalam keadaan sehat dan segala urusannya dimudahkan.

Ijinkan kami mengingatkan, bahwa informasi dari @FAQcoretax bebas untuk disebarkan sepanjang tidak menghilangkan sumbernya.

Karena di balik setiap informasi, ada upaya panjang dalam verifikasi, validasi dan konfirmasi.

Proses itu sering tidak mudah kami lakukan di balik tugas utama kami di kantor.

Mohon pihak-pihak yang menyebarkan tanpa cantumkan kredit, silakan disesuaikan.

Terima kasih atas kerja samanya.

—

t.me/FAQcoretax

Selamat pagi..

Semoga semua dalam keadaan sehat dan segala urusannya dimudahkan.

Ijinkan kami mengingatkan, bahwa informasi dari @FAQcoretax bebas untuk disebarkan sepanjang tidak menghilangkan sumbernya.

Karena di balik setiap informasi, ada upaya panjang dalam verifikasi, validasi dan konfirmasi.

Proses itu sering tidak mudah kami lakukan di balik tugas utama kami di kantor.

Mohon pihak-pihak yang menyebarkan tanpa cantumkan kredit, silakan disesuaikan.

Terima kasih atas kerja samanya.

—

t.me/FAQcoretax

#Reminder

Jika masih terdapat kendala pembuatan bupot untuk masa pajak Juni 2026, solusi sementar agar tidak terlambat setor adalah silakan hitung manual terlebih dahulu dan setorkan deposit senilai minimal jumlah yang akan terutang pada pelaporan SPT Masa Unifikasi Masa Juni 2026, paling lambat hari ini.

Penyetoran deposit dapat menghindarkan dari sanksi penyetoran sesuai FAQ 149

--

t.me/FAQcoretax

Jika masih terdapat kendala pembuatan bupot untuk masa pajak Juni 2026, solusi sementar agar tidak terlambat setor adalah silakan hitung manual terlebih dahulu dan setorkan deposit senilai minimal jumlah yang akan terutang pada pelaporan SPT Masa Unifikasi Masa Juni 2026, paling lambat hari ini.

Penyetoran deposit dapat menghindarkan dari sanksi penyetoran sesuai FAQ 149

--

t.me/FAQcoretax

#Reminder

Jangan lupa. Buat seller di marketplace yang ditunjuk sebagai pemungut PPh pasal 22.

Sampai jumpa!

--

t.me/FAQcoretax

Jangan lupa. Buat seller di marketplace yang ditunjuk sebagai pemungut PPh pasal 22.

Sampai jumpa!

--

t.me/FAQcoretax

#Reminder

Tentang HEBOH nya Dunia Maya dapat reminder utang/tunggakan.

Ada beberapa hal perlu diperhatikan, agar kita tidak tersesat/salah.

📧 BENTUK DAN DOMAIN EMAIL:

Email reminder terkait tunggakan dari KETETAPAN memiliki 7 template yang berbeda.

Intinya:

* pengirim email menggunakan domain email @pajak.go.id

* mengarahkan pembayaran hanya melalui Coretax di coretaxdjp.pajak.go.id

Daftar email resmi DJP tersebut pernah diup di FAQ 247:

antara lain:

1️⃣ dirjenpajak@pajak.go.id

2️⃣ ditjenpajak@pajak.go.id

3️⃣ ditjen.pajak@pajak.go.id

4️⃣ dirjen.pajak@pajak.go.id

Silakan pastikan terlebih dahulu ya.

Jika pengirim selain itu, atau mengarahkan bayar di luar Coretax tanpa gunakan Kode Billing, maka pasti itu PENIPUAN.

⏳ DALUWARSA HAK PENAGIHAN PAJAK OLEH DJP:

Ingat, patokan daluarsa PENAGIHAN PAJAK oleh DJP adalah 5 tahun sejak tanggal PENERBITAN KETETAPAN.

Dasar hukumnya ada pada Pasal 22 ayat (1) UU KUP, bahwa hak untuk melakukan penagihan pajak daluwarsa setelah 5 tahun terhitung sejak penerbitan:

* Surat Tagihan Pajak (STP);

* Surat Ketetapan Pajak Kurang Bayar (SKPKB);

* Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT);

* Surat Keputusan Pembetulan;

* Surat Keputusan Keberatan;

* Putusan Banding; atau

* Putusan Peninjauan Kembali.

CONTOH:

Terlambat SPT Masa Pajak PPN: Januari 2020

STP diterbitkan: 10 Agustus 2024

Maka daluwarsa penagihan pada prinsipnya dihitung 5 tahun sejak 10 Agustus 2024, bukan sejak Januari 2020.

Artinya, DJP masih memiliki hak penagihan AKTIF sampai dengan 10 Agustus 2029

➡️ Jangan kaget kalau Masa Pajak 2020, kok BARU sekarang?

Silakan untuk cek kembali..

PERLU DIPERHATIKAN JUGA:

PERLU DIPERHATIKAN JUGA:

TERTANGGUHNYA/RESET MASA DALUWARSA (UTANG 2008 dan setelahnya)

Jangka waktu 5 tahun tersebut dapat tertangguh/reset, misalnya karena:

1. Diterbitkan Surat Paksa

2. Terdapat pengakuan Utang Pajak dari Wajib Pajak baik langsung maupun tidak langsung

— Pengakuan langsung:

* WP menyatakan masih mempunyai utang pajak;

* WP mengajukan angsuran

— Pengakuan tidak langsung:

* Permohonan pengurangan/penghapusan sanksi administrasi;

* Permohonan pengurangan/pembatalan SKP/STP yg tidak benar;

* Permohonan pembatalan hasil pemeriksaan; dan/atau

* Mengajukan gugatan ke Pengadilan Pajak.

* Mengajukan keberatan atau banding atas surat ketetapan pajak yang pajak terutangnya tidak disetujui *)

3. Dilakukan penyidikan tindak pidana di bidang perpajakan

Artinya, jika ada hal-hal di atas, maka jangka waktu 5 daluwarsa akan tambah 5 TAHUN LAGI

⚠️ LEWAT DALUARSA PENAGIHAN ≠ UTANG TIDAK PERLU DIBAYAR/LUNAS

Harus dipahami. Sesuai UU KUP, Jika benar-benar telah terjadi daluwarsa penagihan dan tidak ada sebab/kejadian yang sebabkan penangguhan, maka DJP hanya tidak lagi DAPAT melakukan tindakan penagihan AKTIF atas utang tersebut. Namun demikian, bukan berarti utangnya hilang/lunas atau tidak perlu dibayar.

Kalau tidak dibayar bagaimana?

Perlu diperhatikan, terdapat layanan tertentu yang masih mengecek seseorang memiliki tunggakan atau tidak, meski tunggakan tersebut hak daluwarsa penagihannya sudah terlewati, misalnya:

* KSWP (Konfirmasi Status Wajib Pajak)

* SKF (Surat Keterangan Fiskal)

Selain itu, atas utang yang belum daluwarsa, akan ada PENAGIHAN AKTIF (Teguran - Paksa - Penyitaan - Penyanderaan dsb), ditambah terhalangnya pemberian layanan seperti pendahuluan dll.

Selengkapnya, baca salindia mengenai Tindakan Penagihan Aktif PMK-61 Tahun 2023

✅ HAK PENGHAPUSAN SANKSI/ADMINISTRASI

WP berhak melakukan croscek, tidak hanya mengenai status daluwarsa, tapi sebab musabab dari tunggakan/utang tersebut. Jika menurut WP sanksi itu seharusnya tidak terbit, atau terbit namun memenuhi unsur khilaf/bukan karena kesalahannya (termasuk terbit padahal ada RELAKSASI) maka WP dapat mengajukan:

* permohonan pengurangan atau penghapusan sanksi administrasi

* permohonan pengurangan atau pembatalan STP/SKP

Selengkapnya, baca Peraturan PMK-118 Tahun 2024

Resume mengenai Pengurangan Sanksi Administrasi lihat di sini

Semoga tercerahkan.

Sekian

- Rahmatullah Barkat

Penyuluh Pajak

—

t.me/FAQcoretax

Tentang HEBOH nya Dunia Maya dapat reminder utang/tunggakan.

Ada beberapa hal perlu diperhatikan, agar kita tidak tersesat/salah.

📧 BENTUK DAN DOMAIN EMAIL:

Email reminder terkait tunggakan dari KETETAPAN memiliki 7 template yang berbeda.

Intinya:

* pengirim email menggunakan domain email @pajak.go.id

* mengarahkan pembayaran hanya melalui Coretax di coretaxdjp.pajak.go.id

Daftar email resmi DJP tersebut pernah diup di FAQ 247:

antara lain:

1️⃣ dirjenpajak@pajak.go.id

2️⃣ ditjenpajak@pajak.go.id

3️⃣ ditjen.pajak@pajak.go.id

4️⃣ dirjen.pajak@pajak.go.id

Silakan pastikan terlebih dahulu ya.

Jika pengirim selain itu, atau mengarahkan bayar di luar Coretax tanpa gunakan Kode Billing, maka pasti itu PENIPUAN.

⏳ DALUWARSA HAK PENAGIHAN PAJAK OLEH DJP:

Ingat, patokan daluarsa PENAGIHAN PAJAK oleh DJP adalah 5 tahun sejak tanggal PENERBITAN KETETAPAN.

Dasar hukumnya ada pada Pasal 22 ayat (1) UU KUP, bahwa hak untuk melakukan penagihan pajak daluwarsa setelah 5 tahun terhitung sejak penerbitan:

* Surat Tagihan Pajak (STP);

* Surat Ketetapan Pajak Kurang Bayar (SKPKB);

* Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT);

* Surat Keputusan Pembetulan;

* Surat Keputusan Keberatan;

* Putusan Banding; atau

* Putusan Peninjauan Kembali.

CONTOH:

Terlambat SPT Masa Pajak PPN: Januari 2020

STP diterbitkan: 10 Agustus 2024

Maka daluwarsa penagihan pada prinsipnya dihitung 5 tahun sejak 10 Agustus 2024, bukan sejak Januari 2020.

Artinya, DJP masih memiliki hak penagihan AKTIF sampai dengan 10 Agustus 2029

➡️ Jangan kaget kalau Masa Pajak 2020, kok BARU sekarang?

Silakan untuk cek kembali..

PERLU DIPERHATIKAN JUGA:TERTANGGUHNYA/RESET MASA DALUWARSA (UTANG 2008 dan setelahnya)

Jangka waktu 5 tahun tersebut dapat tertangguh/reset, misalnya karena:

1. Diterbitkan Surat Paksa

2. Terdapat pengakuan Utang Pajak dari Wajib Pajak baik langsung maupun tidak langsung

— Pengakuan langsung:

* WP menyatakan masih mempunyai utang pajak;

* WP mengajukan angsuran

— Pengakuan tidak langsung:

* Permohonan pengurangan/penghapusan sanksi administrasi;

* Permohonan pengurangan/pembatalan SKP/STP yg tidak benar;

* Permohonan pembatalan hasil pemeriksaan; dan/atau

* Mengajukan gugatan ke Pengadilan Pajak.

* Mengajukan keberatan atau banding atas surat ketetapan pajak yang pajak terutangnya tidak disetujui *)

3. Dilakukan penyidikan tindak pidana di bidang perpajakan

Artinya, jika ada hal-hal di atas, maka jangka waktu 5 daluwarsa akan tambah 5 TAHUN LAGI

⚠️ LEWAT DALUARSA PENAGIHAN ≠ UTANG TIDAK PERLU DIBAYAR/LUNAS

Harus dipahami. Sesuai UU KUP, Jika benar-benar telah terjadi daluwarsa penagihan dan tidak ada sebab/kejadian yang sebabkan penangguhan, maka DJP hanya tidak lagi DAPAT melakukan tindakan penagihan AKTIF atas utang tersebut. Namun demikian, bukan berarti utangnya hilang/lunas atau tidak perlu dibayar.

Kalau tidak dibayar bagaimana?

Perlu diperhatikan, terdapat layanan tertentu yang masih mengecek seseorang memiliki tunggakan atau tidak, meski tunggakan tersebut hak daluwarsa penagihannya sudah terlewati, misalnya:

* KSWP (Konfirmasi Status Wajib Pajak)

* SKF (Surat Keterangan Fiskal)

Selain itu, atas utang yang belum daluwarsa, akan ada PENAGIHAN AKTIF (Teguran - Paksa - Penyitaan - Penyanderaan dsb), ditambah terhalangnya pemberian layanan seperti pendahuluan dll.

Selengkapnya, baca salindia mengenai Tindakan Penagihan Aktif PMK-61 Tahun 2023

✅ HAK PENGHAPUSAN SANKSI/ADMINISTRASI

WP berhak melakukan croscek, tidak hanya mengenai status daluwarsa, tapi sebab musabab dari tunggakan/utang tersebut. Jika menurut WP sanksi itu seharusnya tidak terbit, atau terbit namun memenuhi unsur khilaf/bukan karena kesalahannya (termasuk terbit padahal ada RELAKSASI) maka WP dapat mengajukan:

* permohonan pengurangan atau penghapusan sanksi administrasi

* permohonan pengurangan atau pembatalan STP/SKP

Selengkapnya, baca Peraturan PMK-118 Tahun 2024

Resume mengenai Pengurangan Sanksi Administrasi lihat di sini

Semoga tercerahkan.

Sekian

- Rahmatullah Barkat

Penyuluh Pajak

—

t.me/FAQcoretax

#Reminder

Meluruskan tentang Surat Pernyataan Omzet di Bawah Rp500 Juta bagi WP UMKM, dan seller pedagang online pada khususnya.

Pengunggahan surat pernyataan ini sepenuhnya ke marketplace DISESUAIKAN dengan kondisi omzet sebenarnya dan apa status SUBJEK Anda sebagai WP, bukan karena HARUS atau pilihan bebas.

Beberapa hal penting untuk diperhatikan:

1. Hanya untuk Orang Pribadi (OP) → Batasan omzet Rp500 juta ini TIDAK berlaku bagi Wajib Pajak BADAN.

2. Khusus Subjek PPh Final 0,5% UMKM (PP-55) → Jika WP OP UMKM omzetnya sudah lewat 500 juta, atau seller memilih menggunakan tarif PPh umum atau omzet sudah pernah melebihi Rp4,8 Miliar, mengklaim dan memasukkan surat ini bisa merepotkan ke depannya. Karena jika PPh tidak otomatis dipungut oleh marketplace, Seller tetap WAJIB menghitung dan menyetorkannya sendiri PPh atas penghasilan dari kegiatan usahanya, sehingga bisa jadi ada risiko terlambat/lupa bayar.

3. Dihitung dari Total Keseluruhan Omzet → Batas Rp500 juta adalah GABUNGAN omzet dari SELURUH tempat usaha (online maupun offline) sejak 1 Januari 2026.

❌ Bukan dihitung per toko, per platform, atau per bulan.

Jika SEJAK 1 Januari totalnya sudah lewat Rp500 juta (atas GABUNGAN seluruh tempat usaha/online/offline), Seller TIDAK PERLU mengunggah surat ini ke marketplace.

Mohon dipertimbangkan kembali sebelum mengunggah Surat Pernyataan untuk tahun pajak 2026.

Sebagai tambahan, ketentuan PPh selalu berlaku sama untuk kegiatan usaha, baik online maupun offline.

Semua penghasilan, termasuk usaha, wajib dilaporkan dalam SPT Tahunan. Atas yang telah dipungut dan dibayar sendiri akan masuk untuk direkap. Jika berlebih, ada hak mengajukan pengembalian.

Di satu sisi, jika selama ini masih ada pajak usaha yang belum terselesaikan, ada baiknya SEGERA dirapikan. Masa daluarsa pajak adalah 5 tahun, dan menyelesaikannya lebih awal akan sangat bantu Seller itu sendiri dari risiko sanksi.

Semua ini demi kenyamanan, keadilan dan kelangsungan usaha ke depannya, baik atas usaha konvensional atau digital.

Terakhir, manfaatkan layanan KPP: Hubungi rekan saya, sesama penyuluh di KPP, minta dibimbing dan jika ada edukasi, mohon dihadiri. Banyak ilmu mahal yang bisa diperoleh secara GRATIS di KPP.

Jangan takut bertanya apa kewajiban dan hak Anda sebagai WP. Kami siap bantu Anda.

Terima kasih.

- Rahmatullah Barkat

Penyuluh Pajak

--

t.me/FAQcoretax

Meluruskan tentang Surat Pernyataan Omzet di Bawah Rp500 Juta bagi WP UMKM, dan seller pedagang online pada khususnya.

Pengunggahan surat pernyataan ini sepenuhnya ke marketplace DISESUAIKAN dengan kondisi omzet sebenarnya dan apa status SUBJEK Anda sebagai WP, bukan karena HARUS atau pilihan bebas.

Beberapa hal penting untuk diperhatikan:

1. Hanya untuk Orang Pribadi (OP) → Batasan omzet Rp500 juta ini TIDAK berlaku bagi Wajib Pajak BADAN.

2. Khusus Subjek PPh Final 0,5% UMKM (PP-55) → Jika WP OP UMKM omzetnya sudah lewat 500 juta, atau seller memilih menggunakan tarif PPh umum atau omzet sudah pernah melebihi Rp4,8 Miliar, mengklaim dan memasukkan surat ini bisa merepotkan ke depannya. Karena jika PPh tidak otomatis dipungut oleh marketplace, Seller tetap WAJIB menghitung dan menyetorkannya sendiri PPh atas penghasilan dari kegiatan usahanya, sehingga bisa jadi ada risiko terlambat/lupa bayar.

3. Dihitung dari Total Keseluruhan Omzet → Batas Rp500 juta adalah GABUNGAN omzet dari SELURUH tempat usaha (online maupun offline) sejak 1 Januari 2026.

❌ Bukan dihitung per toko, per platform, atau per bulan.

Jika SEJAK 1 Januari totalnya sudah lewat Rp500 juta (atas GABUNGAN seluruh tempat usaha/online/offline), Seller TIDAK PERLU mengunggah surat ini ke marketplace.

Mohon dipertimbangkan kembali sebelum mengunggah Surat Pernyataan untuk tahun pajak 2026.

Sebagai tambahan, ketentuan PPh selalu berlaku sama untuk kegiatan usaha, baik online maupun offline.

Semua penghasilan, termasuk usaha, wajib dilaporkan dalam SPT Tahunan. Atas yang telah dipungut dan dibayar sendiri akan masuk untuk direkap. Jika berlebih, ada hak mengajukan pengembalian.

Di satu sisi, jika selama ini masih ada pajak usaha yang belum terselesaikan, ada baiknya SEGERA dirapikan. Masa daluarsa pajak adalah 5 tahun, dan menyelesaikannya lebih awal akan sangat bantu Seller itu sendiri dari risiko sanksi.

Semua ini demi kenyamanan, keadilan dan kelangsungan usaha ke depannya, baik atas usaha konvensional atau digital.

Terakhir, manfaatkan layanan KPP: Hubungi rekan saya, sesama penyuluh di KPP, minta dibimbing dan jika ada edukasi, mohon dihadiri. Banyak ilmu mahal yang bisa diperoleh secara GRATIS di KPP.

Jangan takut bertanya apa kewajiban dan hak Anda sebagai WP. Kami siap bantu Anda.

Terima kasih.

- Rahmatullah Barkat

Penyuluh Pajak

--

t.me/FAQcoretax

#Reminder

Bagi yang terlambat karena kendala jaringan, silakan manfaatkan haknya jika diterbitkan STP sanksi terlambat lapor, baca ini: https://t.me/FAQcoretax/1036

--

t.me/FAQcoretax

Bagi yang terlambat karena kendala jaringan, silakan manfaatkan haknya jika diterbitkan STP sanksi terlambat lapor, baca ini: https://t.me/FAQcoretax/1036

--

t.me/FAQcoretax

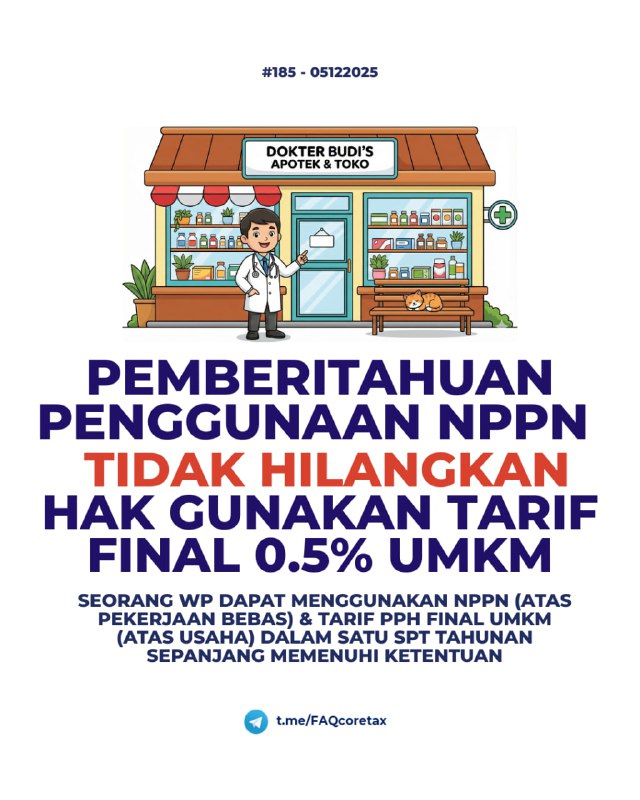

⚠️ #Reminder #PP20 #NPPN

248. Meluruskan Informasi: Pemberitahuan NPPN Gugurkan Hak PPh Final 0.5%?

Beredar informasi bahwa WP OP yang telah mengajukan pemberitahuan NPPN tidak dapat melakukan pembetulan kembali ke PPh Final (gugur haknya menggunakan PPh Final 0.5%).

❌ Hal ini KELIRU.

Pemberitahuan NPPN sederhananya tidak menggugurkan hak untuk dapat menggunakan PPh Final UMKM 0.5% (baik itu sebelum maupun setelah PP 20 Tahun 2026 berlaku)

Hal ini telah beberapa kali dijelaskan dalam beberapa kesempatan:

1. FAQ 185: Meluruskan salah kaprah perbedaan pemberitahuan NPPN dengan pemberitahuan memilih dikenakan ketentuan umum PPh (Contoh Dokter yang memiliki toko)

2. Artikel di neraca dengan judul "NPPN Dapat Gugurkan PPh Final UMKM? SImak Faktanya" juga menjelaskan hal yang sama dengan FAQ 185

2. FAQ 245: Secara langsung menjelaskan kasus bagi WP OP yang jangka waktu PPh Finalnya berakhir di 2024, telah memberitahukan NPPN 2025, bahkan telah lapor SPT Tahunan dengan NPPN di tahun tersebut, atas kasus WP ini masih dapat menggunakan PPh Final 0.5% dan membetulkan SPT, sepanjang belum menyampaikan pemberitahuan memilih dikenakan ketentuan umum PPh.

Mengapa? Karena sesuai Pasal 57 ayat (2) huruf a PP 20 Tahun 2026 (tidak mengubah pengaturan di PP 55), selain omzet melebihi Rp4.8, Hal yang menggugurkan penggunaan PPh Final UMKM adalah apabila WP telah MEMILIH dikenai ketentuan umum PPh, di mana memilih dikenai ini berbeda dengan pemberitahuan NPPN.

🎯 Ingat: Pemberitahuan NPPN (AS.04-01) dan Pemberitahuan Memilih Dikenakan Ketentuan Umum PPh (AS.06-02) adalah 2 HAL PEMBERITAHUAN YANG BERBEDA.

🔑 Kuncinya: Untuk tahun pajak 2025, selama tahun 2024 omzetnya tidak melebihi Rp4.8 Miliar (menurut ketentuan lama) DAN tidak melakukan pemberitahuan dikenakan ketentuan PPh umum sebelum tahun 2025 (hanya sekedar pemberitahuan NPPN 2025), maka WP tersebut masih berhak menggunakan PPh Final 0,5% pada tahun 2025. Dalam hal WP tersebut telah melaporkan SPT Tahunan PPh dengan NPPN di tahun 2025, silakan dapat melakukan pembetulan SPT Tahunan PPh.

Sekian. Terima kasih.

Rahmatullah Barkat

Penyuluh Pajak

15 Juni 2026

—

t.me/FAQcoretax

248. Meluruskan Informasi: Pemberitahuan NPPN Gugurkan Hak PPh Final 0.5%?

Beredar informasi bahwa WP OP yang telah mengajukan pemberitahuan NPPN tidak dapat melakukan pembetulan kembali ke PPh Final (gugur haknya menggunakan PPh Final 0.5%).

❌ Hal ini KELIRU.

Pemberitahuan NPPN sederhananya tidak menggugurkan hak untuk dapat menggunakan PPh Final UMKM 0.5% (baik itu sebelum maupun setelah PP 20 Tahun 2026 berlaku)

Hal ini telah beberapa kali dijelaskan dalam beberapa kesempatan:

1. FAQ 185: Meluruskan salah kaprah perbedaan pemberitahuan NPPN dengan pemberitahuan memilih dikenakan ketentuan umum PPh (Contoh Dokter yang memiliki toko)

2. Artikel di neraca dengan judul "NPPN Dapat Gugurkan PPh Final UMKM? SImak Faktanya" juga menjelaskan hal yang sama dengan FAQ 185

2. FAQ 245: Secara langsung menjelaskan kasus bagi WP OP yang jangka waktu PPh Finalnya berakhir di 2024, telah memberitahukan NPPN 2025, bahkan telah lapor SPT Tahunan dengan NPPN di tahun tersebut, atas kasus WP ini masih dapat menggunakan PPh Final 0.5% dan membetulkan SPT, sepanjang belum menyampaikan pemberitahuan memilih dikenakan ketentuan umum PPh.

Mengapa? Karena sesuai Pasal 57 ayat (2) huruf a PP 20 Tahun 2026 (tidak mengubah pengaturan di PP 55), selain omzet melebihi Rp4.8, Hal yang menggugurkan penggunaan PPh Final UMKM adalah apabila WP telah MEMILIH dikenai ketentuan umum PPh, di mana memilih dikenai ini berbeda dengan pemberitahuan NPPN.

🎯 Ingat: Pemberitahuan NPPN (AS.04-01) dan Pemberitahuan Memilih Dikenakan Ketentuan Umum PPh (AS.06-02) adalah 2 HAL PEMBERITAHUAN YANG BERBEDA.

🔑 Kuncinya: Untuk tahun pajak 2025, selama tahun 2024 omzetnya tidak melebihi Rp4.8 Miliar (menurut ketentuan lama) DAN tidak melakukan pemberitahuan dikenakan ketentuan PPh umum sebelum tahun 2025 (hanya sekedar pemberitahuan NPPN 2025), maka WP tersebut masih berhak menggunakan PPh Final 0,5% pada tahun 2025. Dalam hal WP tersebut telah melaporkan SPT Tahunan PPh dengan NPPN di tahun 2025, silakan dapat melakukan pembetulan SPT Tahunan PPh.

Sekian. Terima kasih.

Rahmatullah Barkat

Penyuluh Pajak

15 Juni 2026

—

t.me/FAQcoretax

⚠️ #Reminder

Bagi PKP yang tidak ingin kehilangan akses pembuatan FP-nya dan belum lapor SPT Tahunan Tahun Pajak 2025

Mending, segera selesaikan kewajiban pelaporan SPT Tahunan PPh Tahun-nya 2025. 🙏

Salah kriteria dicabutnya akses PKP dalam pembuatan FP sesuai Pasal 2 ayat (2) huruf b PER-19/PJ/2025 adalah "tidak menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang telah menjadi kewajibannya;"

Jika butuh bantuan, silakan ke KPP. Konsultasi tidak dipungut biaya.

Materi terkait lapor SPT Tahunan di Coretax bisa diakses di pajak.go.id/lapor-tahunan

Semoga segala urusan kita dimudahkan di tengah kondisi ini. Terima kasih.

—

t.me/FAQcoretax

Bagi PKP yang tidak ingin kehilangan akses pembuatan FP-nya dan belum lapor SPT Tahunan Tahun Pajak 2025

Mending, segera selesaikan kewajiban pelaporan SPT Tahunan PPh Tahun-nya 2025. 🙏

Salah kriteria dicabutnya akses PKP dalam pembuatan FP sesuai Pasal 2 ayat (2) huruf b PER-19/PJ/2025 adalah "tidak menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang telah menjadi kewajibannya;"

Jika butuh bantuan, silakan ke KPP. Konsultasi tidak dipungut biaya.

Materi terkait lapor SPT Tahunan di Coretax bisa diakses di pajak.go.id/lapor-tahunan

Semoga segala urusan kita dimudahkan di tengah kondisi ini. Terima kasih.

—

t.me/FAQcoretax

Batas waktu relaksasi SPT Tahunan bagi WP Badan yang masa pajak pembukuannya Januari s.d. Desember, jatuh pada HARI INI.

Batas waktu relaksasi SPT Tahunan bagi WP Badan yang masa pajak pembukuannya Januari s.d. Desember, jatuh pada HARI INI.Kecuali, bagi yang sudah memperoleh persetujuan perpanjangan SPT Tahunan, mengikuti tanggal sesuai permohonannya (maks 2 bulan).

Untuk SPT Masa PPN masa April: batas bayar dan lapornya mundur sampai hari kerja berikutnya, Selasa, 2 Juni 2026.

Untuk SPT Masa PPN masa April: batas bayar dan lapornya mundur sampai hari kerja berikutnya, Selasa, 2 Juni 2026.--

t.me/FAQcoretax

#Reminder

Jika sudah ada SKPLB atau SKPPKP karena ada LB.

Maka otomatis start proses konfirmasi berumur 7 hari, yang intinya nanya mau dikemanakan LB-nya?

Sekali lagi ini opsi. Silakan dipertimbangkan lebih kurangnya. Sekian.

--

t.me/FAQcoretax

Jika sudah ada SKPLB atau SKPPKP karena ada LB.

Maka otomatis start proses konfirmasi berumur 7 hari, yang intinya nanya mau dikemanakan LB-nya?

Sekali lagi ini opsi. Silakan dipertimbangkan lebih kurangnya. Sekian.

--

t.me/FAQcoretax

#Reminder

Masih pada banyak yang nanyain kok bukti potong saya ga ada di dokumen saya.

Sesuai FAQ 216, 27 februari 2025, per Mei 2026 akses dokumen bukti potong beralih sepenuhnya di menu eBupot > Bukti Potong Saya.

Silakan bagi PIC, signer ebupot PPh, untuk akses menu tersebut di eBupot > Bukti Potong Saya.

--

t.me/FAQcoretax

Masih pada banyak yang nanyain kok bukti potong saya ga ada di dokumen saya.

Sesuai FAQ 216, 27 februari 2025, per Mei 2026 akses dokumen bukti potong beralih sepenuhnya di menu eBupot > Bukti Potong Saya.

Silakan bagi PIC, signer ebupot PPh, untuk akses menu tersebut di eBupot > Bukti Potong Saya.

--

t.me/FAQcoretax

#Reminder #Relaksasi #SPTTahunan #KSWP

Izin mengingatkan terkait adanya relaksasi berupa pembebasan sanksi administrasi (denda dan bunga) bagi Wajib Pajak Badan yang terlambat membayar dan melaporkan SPT Tahunan PPh Badan Tahun Pajak 2025, dengan ini disampaikan:

Izin mengingatkan terkait adanya relaksasi berupa pembebasan sanksi administrasi (denda dan bunga) bagi Wajib Pajak Badan yang terlambat membayar dan melaporkan SPT Tahunan PPh Badan Tahun Pajak 2025, dengan ini disampaikan:

Bahwa relaksasi yang diumumkan DJP adalah kebijakan penghapusan sanksi administratif, bukan perpanjangan jangka waktu pelaporan.

Bahwa relaksasi yang diumumkan DJP adalah kebijakan penghapusan sanksi administratif, bukan perpanjangan jangka waktu pelaporan.

Hal tersebut, berarti kewajiban pelaporan tetap berlaku sesuai ketentuan, namun sanksi keterlambatan tidak dikenakan/dihapus dalam hal WP terlambat menyampaikan laporan SPT Tahunan.

Hal tersebut, berarti kewajiban pelaporan tetap berlaku sesuai ketentuan, namun sanksi keterlambatan tidak dikenakan/dihapus dalam hal WP terlambat menyampaikan laporan SPT Tahunan.

Validasi KSWP yang dipasang di banyak KL/instansi termasuk di DJBC adalah berdasarkan regulasi dimana salah satu validasinya berupa pengecekan secara sistem apakah WP telah atau belum menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan untuk 2 (dua) Tahun Pajak terakhir yang sudah menjadi kewajiban Wajib Pajak sesuai dengan ketentuan peraturan perundang-undangan.

Validasi KSWP yang dipasang di banyak KL/instansi termasuk di DJBC adalah berdasarkan regulasi dimana salah satu validasinya berupa pengecekan secara sistem apakah WP telah atau belum menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan untuk 2 (dua) Tahun Pajak terakhir yang sudah menjadi kewajiban Wajib Pajak sesuai dengan ketentuan peraturan perundang-undangan.

Dengan demikian WP yang belum lapor SPT Tahunan atau tidak mengajukan pemberitahuan perpanjangan penyampaian SPT, tetap akan mendapat status tidak valid atas KSWPnya.

Dengan demikian WP yang belum lapor SPT Tahunan atau tidak mengajukan pemberitahuan perpanjangan penyampaian SPT, tetap akan mendapat status tidak valid atas KSWPnya.

Sehubungan poin-poin di atas, apabila ada kebutuhan validitas KSWP diimbau untuk segera melaporkan SPT Tahunan yang menjadi kewajibannya. Sedangkan bagi yang sudah menyampaikan pemberitahuan perpanjangan jangka waktu penyampaian SPT Tahunan, dapat menghubungi KPP untuk prioritas approval di KLIP atau melalui tiketing mandiri sesuai FAQ 120.

Sehubungan poin-poin di atas, apabila ada kebutuhan validitas KSWP diimbau untuk segera melaporkan SPT Tahunan yang menjadi kewajibannya. Sedangkan bagi yang sudah menyampaikan pemberitahuan perpanjangan jangka waktu penyampaian SPT Tahunan, dapat menghubungi KPP untuk prioritas approval di KLIP atau melalui tiketing mandiri sesuai FAQ 120.

Semoga info ini membantu

Izin mengingatkan terkait adanya relaksasi berupa pembebasan sanksi administrasi (denda dan bunga) bagi Wajib Pajak Badan yang terlambat membayar dan melaporkan SPT Tahunan PPh Badan Tahun Pajak 2025, dengan ini disampaikan: Bahwa relaksasi yang diumumkan DJP adalah kebijakan penghapusan sanksi administratif, bukan perpanjangan jangka waktu pelaporan. Hal tersebut, berarti kewajiban pelaporan tetap berlaku sesuai ketentuan, namun sanksi keterlambatan tidak dikenakan/dihapus dalam hal WP terlambat menyampaikan laporan SPT Tahunan. Validasi KSWP yang dipasang di banyak KL/instansi termasuk di DJBC adalah berdasarkan regulasi dimana salah satu validasinya berupa pengecekan secara sistem apakah WP telah atau belum menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan untuk 2 (dua) Tahun Pajak terakhir yang sudah menjadi kewajiban Wajib Pajak sesuai dengan ketentuan peraturan perundang-undangan. Dengan demikian WP yang belum lapor SPT Tahunan atau tidak mengajukan pemberitahuan perpanjangan penyampaian SPT, tetap akan mendapat status tidak valid atas KSWPnya. Sehubungan poin-poin di atas, apabila ada kebutuhan validitas KSWP diimbau untuk segera melaporkan SPT Tahunan yang menjadi kewajibannya. Sedangkan bagi yang sudah menyampaikan pemberitahuan perpanjangan jangka waktu penyampaian SPT Tahunan, dapat menghubungi KPP untuk prioritas approval di KLIP atau melalui tiketing mandiri sesuai FAQ 120.Semoga info ini membantu

#Reminder

Bagi WP OP yang hendak melaporkan SPT Tahunan PPh NIHIL, maka dipersilakan pakai M-Pajak

SIlakan install dari Playstore/Appstore. Login dengan NIK dan password Coretax.

Panduannya ada di pajak.go.id/lapor-tahunan

atau ikuti saja panduan dalamnya

—

t.me/FAQcoretax

Bagi WP OP yang hendak melaporkan SPT Tahunan PPh NIHIL, maka dipersilakan pakai M-Pajak

SIlakan install dari Playstore/Appstore. Login dengan NIK dan password Coretax.

Panduannya ada di pajak.go.id/lapor-tahunan

atau ikuti saja panduan dalamnya

—

t.me/FAQcoretax

#Reminder

Terkait dengan belum adanya tombol posting SPT di SPT Tahunan PPh OP, Badan, dan PPN, harap memastikan hal sebagai berikut:

1. Pastikan sudah Posting SPT

2. Jika sudah, pastikan proses posting sudah selesai

3. Pastikan juga bahwa yang impersonate adalah signer atau PIC

—

t.me/FAQcoretax

Terkait dengan belum adanya tombol posting SPT di SPT Tahunan PPh OP, Badan, dan PPN, harap memastikan hal sebagai berikut:

1. Pastikan sudah Posting SPT

2. Jika sudah, pastikan proses posting sudah selesai

3. Pastikan juga bahwa yang impersonate adalah signer atau PIC

—

t.me/FAQcoretax

#Reminder

Bagi Subscriber @FAQCoretax

Diskusi perpajakan antar petugas dan sesama wajib pajak bisa numpang di Group Telegram Konsulgab Coretax Jatim 1 di t.me/konsulgabjatim1

Jika sudah bergabung, ikuti petunjuk bot.

Silakan cari pertanyaan atau jawaban dari histori percakapan yang sudah ada.

Semoga bertemu, jika tidak ketemu, silakan tanya dan mention akun resmi pengampu @konsulgabjatim1, yakni @pajakjatim1.

Jika Rekan-rekan jeli, ada beberapa petugas/penyuluh di dalamnya, silakan berdiskusi dengan positif.

Terima kasih.

—

t.me/FAQcoretax

Bagi Subscriber @FAQCoretax

Diskusi perpajakan antar petugas dan sesama wajib pajak bisa numpang di Group Telegram Konsulgab Coretax Jatim 1 di t.me/konsulgabjatim1

Jika sudah bergabung, ikuti petunjuk bot.

Silakan cari pertanyaan atau jawaban dari histori percakapan yang sudah ada.

Semoga bertemu, jika tidak ketemu, silakan tanya dan mention akun resmi pengampu @konsulgabjatim1, yakni @pajakjatim1.

Jika Rekan-rekan jeli, ada beberapa petugas/penyuluh di dalamnya, silakan berdiskusi dengan positif.

Terima kasih.

—

t.me/FAQcoretax

234. Bagaimana jika terdapat pembayaran Angsuran PPh 25 yang belum masuk ke Induk SPT Tahunan, termasuk pembayaran PPh final UMKM di lampiran peredaran bruto?

Jika setelah posting SPT pertama kali, datanya kurang, maka selain harus mengecek data pembayaran sudah masuk ke buku besar, maka selanjutnya adalah HAPUS KONSEP dan BUAT KONSEP SPT kembali.

Oleh karena itu: Biar nggak capek ngulang dari awal isian SPT, SETELAH KLIK POSTING SPT PERTAMA KALI, jangan langsung buru-buru isi lampiran lain.

TIPS - Silakan CEK ini dulu:

🔄 JIKA TERDAPAT UPDATE BUPOT:

📍 CATATAN PENTING:

Pastikan juga memang pembayaran angsuran 25 Badan (KAP 411126-100) dan PPh final UMKM (411128-420) sudah tercatat di buku besar, dengan kode akun pajak, masa, dan tahun pajak yang benar.

Jangan sampai data tidak masuk ke SPT karena memang belum sinkron atau ada kesalahan setor kode akun/masa pajak.

--

t.me/FAQcoretax

#Reminder

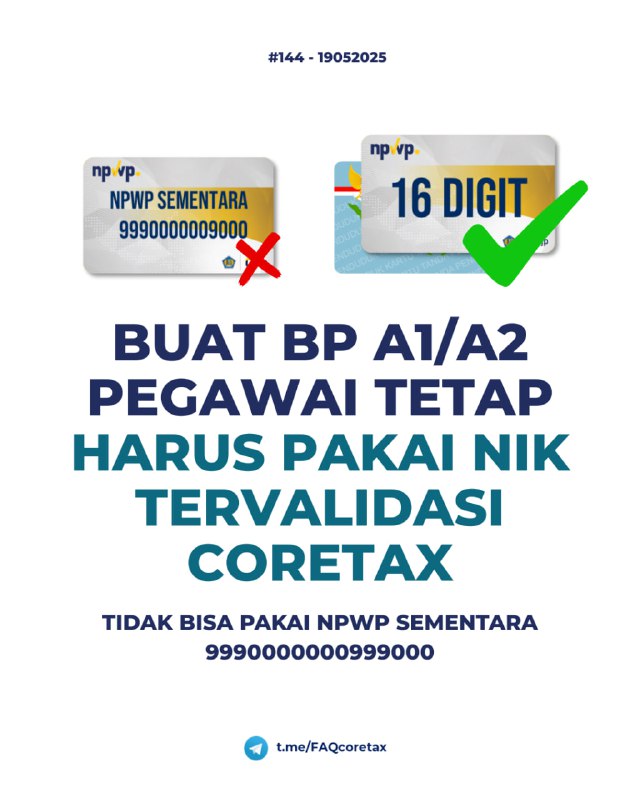

Bagi pemberi kerja, pemotong PPh.

Fakta: pemotongan PPh pasal 21 BPMP nantinya akan terprepop ke BPA1/BPA2, selama NIK-nya valid di Coretax. (Bukan NPWP sementara)

Agar NIK valid, saat ini jalurnya masih TETAP SAMA, yakni dilakukan oleh pegawai sendiri (baik lewat aktivasi NIK menjadi NPWP atau register only) atau melalui perusahaan (portalnpwp.pajak.go.id)

Jadi jika ada pegawai baru, pastikan terdaftar di coretax, dengan jalur jalur yang sudah disediakan.

Untuk registrasi oleh pegawai itu sendiri perhatikan FAQ 144

Jika oleh pemberi kerja perhatikan postingan berikut.

Sebuah pengingat bagi pemberi kerja saat ini, agar dapat menghindari drama pembuatan A1 akhir tahun/bulan berhenti bekrrja dari sekarang.

Terima kasih

--

t.me/FAQcoretax

Bagi pemberi kerja, pemotong PPh.

Fakta: pemotongan PPh pasal 21 BPMP nantinya akan terprepop ke BPA1/BPA2, selama NIK-nya valid di Coretax. (Bukan NPWP sementara)

Agar NIK valid, saat ini jalurnya masih TETAP SAMA, yakni dilakukan oleh pegawai sendiri (baik lewat aktivasi NIK menjadi NPWP atau register only) atau melalui perusahaan (portalnpwp.pajak.go.id)

Jadi jika ada pegawai baru, pastikan terdaftar di coretax, dengan jalur jalur yang sudah disediakan.

Untuk registrasi oleh pegawai itu sendiri perhatikan FAQ 144

Jika oleh pemberi kerja perhatikan postingan berikut.

Sebuah pengingat bagi pemberi kerja saat ini, agar dapat menghindari drama pembuatan A1 akhir tahun/bulan berhenti bekrrja dari sekarang.

Terima kasih

--

t.me/FAQcoretax

#Reminder #SPTTahunanBadan

Coba baca FAQ 218 ulang ya biar ga double atau bingung kenapa data pengurus/pemegang saham ga hilang, padahal sudah dihapus di daftar pihak terkait.

Baca pelan pelan.

Coba baca FAQ 218 ulang ya biar ga double atau bingung kenapa data pengurus/pemegang saham ga hilang, padahal sudah dihapus di daftar pihak terkait.

Baca pelan pelan.